Vous possédez une voiture de collection et vous vous demandez quelle assurance auto choisir pour préserver son caractère unique sans vous ruiner? L’enjeu est réel: un véhicule rare nécessite une protection adaptée, qui couvre les spécificités du patrimoine automobile tout en restant compatible avec un usage rare et loisir. Cet article de fond vous aide à faire le tri entre les garanties, les tarifs et les conditions propres aux voitures anciennes, tout en vous donnant des repères concrets et des exemples issus du terrain. Pour commencer, découvrons les contours du sujet et les choix qui s’offrent à vous.

Pour explorer les options disponibles et comparer les formules, vous pouvez consulter une vue d’ensemble de notre portail et d’autres articles sur le sujet Auto, afin d’élargir votre connaissance sur l’assurance auto collection et les pratiques du marché.

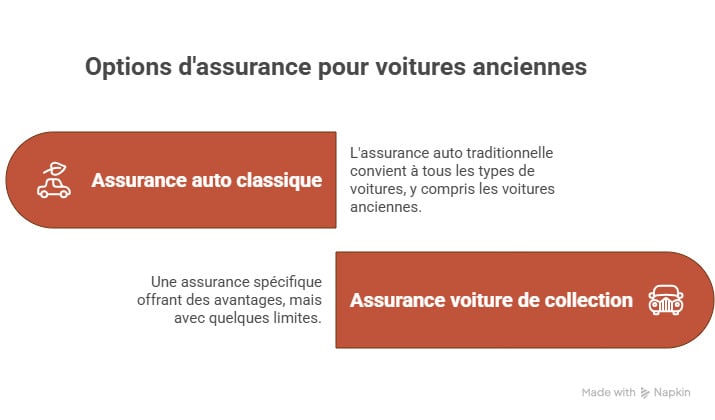

Pourquoi l’assurance auto de collection n’est pas une assurance automobile ordinaire

Une voiture de collection sort des standards habituels: elle est plus ancienne, souvent moins utilisée et investie d’un capital symbolique autant que financier. Cette réalité rebat les cartes en matière de couverture, de garanties et detarifs. Concrètement, deux mécanismes président à ce type d’assurance: un usage restreint et une valeur patrimoniale parfois élevée, qui exigent des garanties ciblées et des clauses spécifiques.

- Usage: les véhicules de collection roulent peu et surtout pour des manifestations, des expositions ou des balades occasionnelles.

- Valeur: le coût d’achat peut varier fortement et l’estimation est essentielle pour fixer les garanties et les plafonds.

- Risque: le profil conducteur peut être différent de celui d’un véhicule moderne; les assureurs peuvent exiger des conditions particulières.

- Coût: la prime dépend moins d’un usage quotidien et davantage de la valeur du véhicule et des garanties associées.

Les chiffres du secteur montrent que, dans de nombreux cas, une couverture au tiers peut suffire lorsque l’usage est réellement restreint et que la valeur n’implique pas une protection tout risque. Toutefois, pour les pièces et le véhicule lui-même, les options existent et doivent être pesées avec précision.

Du point de vue du panorama réglementaire, la protection RC est obligatoire, mais les garanties complémentaires restent à la charge de l’assuré et du contrat souscrit. C’est ce qui explique pourquoi les offres et les seuils varient fortement d’un assureur à l’autre.

Les garanties essentielles à vérifier pour une voiture de collection

Imaginez que vous devez choisir entre plusieurs propositions: quelles garanties ne pas négliger et lesquelles sont réellement utiles pour votre cas particulier? Voici les catégories à passer en revue, avec des exemples chiffrés et des situations concrètes.

- Responsabilité civile (RC): elle couvre les dommages causés à des tiers et reste obligatoire. C’est le socle minimal, mais pas suffisant si vous voulez protéger votre véhicule contre les sinistres matériels ou le vol.

- Garanties dommages matériels et vol: elles prennent en charge les dommages sur le véhicule assuré, que ce soit par collision, incendie, vandalisme ou bien vol. Pour une voiture de collection, ces garanties peuvent être adaptées avec des plafonds spécifiques et des franchises réduites ou modulables.

- Valeur à dire d’expert / garantie coffre fort

- Protection patrimoine et couverture accessoires: GPS, jantes, systèmes audio haut de gamme et pièces d’époque peuvent nécessiter des garanties complémentaires pour des valeurs élevées.

- Clause usage et interdictions: certaines compagnies imposent des limitations d’usage, par exemple un nombre de kilomètres annuel maximal ou des restrictions géographiques.

Pour illustrer, prenons l’exemple d’un propriétaire qui déclare une voiture de collection estimée à 25 000 euros et qui prévoit d’organiser 4 ou 5 expositions annuelles. Une option tous risques peut coûter davantage, mais elle offre une protection plus globale sur les pièces d’époque et les valeurs mobilières ajoutées (carte grise, pièces détachées d’origine, etc.). En revanche, si le véhicule est utilisé principalement lors de visites guidées ou de sorties locales, une garantie tous risques peut apparaître moins nécessaire et l’assurance au tiers peut suffire, avec des garanties complémentaires sur les éléments précieux.

Comment évaluer la valeur de votre véhicule et ajuster l’assurance en conséquence

La valeur de collection ne se résume pas à un chiffre figé. Elle dépend de l’état, de la rareté, de l’édition et de l’historique. Pour éviter les surprises en cas de sinistre, il faut estimer la valeur avec précision et mettre à jour le contrat lors de chaque modification significative (restauration, pièces neuves, changement d’usage).

- Obtenir une estimation professionnelle: passer par un expert ou un cabinet spécialisé dans les véhicules de collection peut éviter les écarts entre valeur estimée et valeur réelle.

- Conserver des preuves de restauration et d’origine: factures, certificats, numéros de châssis et historiques d’entretien renforcent la confiance de l’assureur et peuvent influencer le montant de la prime.

- Adapter les plafonds et les franchises: plus la valeur est élevée, plus les plafonds de couverture doivent être importants et les franchises raisonnables pour éviter les coûts inattendus en cas de sinistre.

- Évaluer les risques liés à l’usage: si vous participez à des rallyes ou à des expositions, certaines garanties spécifiques peuvent être exigées.

Dans ce cadre, l’écart entre les offres peut être conséquent. Un assureur peut proposer une protection valeur à dire d’expert avec une franchise faible mais un coût plus élevé, tandis qu’un autre peut offrir un tableau de garanties modulable avec des options à la carte et des tarifs attractifs pour les pièces rares.

Tableau comparatif des formules courantes pour l’assurance auto collection

| Catégorie | RC seule | RC + Dommages matériels | Tous risques avec Valeur à dire d’expert | Options liées aux pièces et accessoires |

|---|---|---|---|---|

| Usage | Obligatoire | Selon usage, faible kilométrage privilégié | Selon valeur et exposition | Souvent nécessaire |

| Tarification typique | Basique | Modérée à élevée | Élevée mais personnalisable | Variable |

| Plafonds | RC uniquement | Valeur du véhicule au maximum | Marché précis selon estimation | Peuvent être plafonnés |

| Franchise | Souvent faible ou nulle | Variable selon garanties | Hausse potentielle | Adaptée à la valeur |

« Pour une voiture de collection, mieux vaut viser une protection adaptée à la valeur et à l’usage réel, plutôt qu’un paquet allégé qui ne couvre pas les pièces d’époque ou les kits spécifiques. »

Notez que certains concurrents obligent l’ajout d’un véhicule quotidien pour l’assurance d’un véhicule de collection. Cette contrainte peut être lourde à gérer et coûteuse. Il est donc crucial de vérifier les conditions liées à l’usage et aux véhicules annexes lors de la souscription.

Exemples concrets et profils types

Concrètement, voici quatre profils types pour comprendre les choix possibles et leurs conséquences financières:

- Marie, 58 ans, collectionneuse de voitures françaises des années 50. Estime son véhicule à 28 000 euros. Elle participe à deux expositions par an et ne roule que sur les routes pavées lors de salons. Elle choisit une formule tous risques avec valeur à dire d’expert et une protection pièces détachées d’époque. Coût mensuel: environ 60 euros.

- Éric, 42 ans, passionné de sports cars des années 70, assure une Alfa Romeo rare estimée à 45 000 euros. Présente un historique d’entretien irréprochable et roule peu, mais participe à des rallyes historiques locaux. Il opte pour une couverture tous risques limitée et des garanties spécifiques rallye. Coût mensuel: environ 95 euros.

- Sophie, 33 ans, propriétaire d’un cabriolet d’époque évalué à 18 000 euros. Usage loisir uniquement,1000 kilomètres par an. Opte pour RC + dommages matériels avec plafonds raisonnables et franchise faible. Prime mensuelle: 40 euros.

- Jean, 70 ans, collectionneur multi-véhicules, véhicule estimé à 60 000 euros. Prévoit des missions d’exposition et des déplacements internationaux. Opta pour une offre personnalisée avec valeur à dire d’expert et garanties accès pièces détachées coûteuses. Prime mensuelle: 180 euros.

Ces profils montrent que le coût dépend moins du véhicule en lui-même que de l’usage réel et de la valeur globale du patrimoine. Dans tous les cas, une évaluation préalable de la valeur et des pièces spécifiques est indispensable pour éviter les mauvaises surprises lors d’un sinistre.

Ce que disent les sources officielles et les professionnels du secteur

Plusieurs organismes et autorités rappellent les principes de base à connaître pour les véhicules de collection. Le service public insiste sur l’obligation de l’assurance RC et rappelle que les assureurs peuvent proposer des garanties complémentaires adaptées à l’usage et à la valeur. Des associations professionnelles peuvent quant à elles proposer des référentiels de valorisation et des conseils pour la gestion des polices spécifiques.

« Le cadre législatif exige une responsabilité civile, mais laisse une marge importante pour les garanties liées au véhicule et à ses pièces. Il est donc essentiel de dialoguer avec son assureur pour ajuster le contrat en fonction de l’usage réel et de la valeur du véhicule. »

Dans cette optique, il est utile de s’appuyer sur des tableaux d’évaluation et des guides pratiques fournis par les professionnels et les associations spécialisées. Ces ressources facilitent la compréhension du lien entre valeur du véhicule, garanties et coût de la prime.

Comment négocier et obtenir la meilleure offre sans compromis

La négociation d’une assurance auto collection passe par la connaissance des critères qui influencent la prime et par la capacité à démontrer l’usage réel et la valeur du véhicule. Voici des leviers utiles:

- Comparer les plafonds et les franchises: une franchise plus élevée peut réduire la prime, mais vérifiez si elle est acceptable en cas d’incident.

- Documenter la restauration et l’origine: factures et certificats augmentent la crédibilité et peuvent permettre des ajustements de prix.

- Négocier des réductions liées à l’appartenance à un club ou à des associations de collectionneurs: certains assureurs offrent des remises pour les membres.

- Discuter des garanties spécifiques selon les pièces: jantes, carrosserie, moteurs d’époque, systèmes électroniques originaux et équipements.

- Évaluer les coûts de restitution: pour les pièces anciennes, assurez-vous que les garanties couvrent les pièces d’origine et les pièces compatibles d’époque.

En pratique, prenez le temps de solliciter plusieurs devis, idéalement auprès d’assureurs spécialisés dans les voitures anciennes et auprès d’offres grand public qui proposent des options spécifiques aux véhicules de collection. Comparez les coûts totaux sur 3 ou 5 ans pour obtenir une vision réelle du budget.

Tableau synthèse des options et des coûts indicatifs

| Critère | RC seule | RC + Dommages matériels | Tous risques (Valeur à dire d’expert) | Pièces et accessoires spécifiques |

|---|---|---|---|---|

| Usage typique | Loisirs, expositions | Loisirs et sorties modérées | Rallyes, expositions, déplacements internationaux | Pièces rares, accessoires d’époque |

| Tarification moyenne (par mois) | 25 – 40 € | 50 – 100 € | 80 – 180 € | Variable selon valeur et pièces |

| Franchise typique | Faible à moyenne | Modérée | Élevée | Élevée selon pièces |

« L’assurance collection n’est pas un coût isolé: c’est le socle qui vous permet de protéger une valeur émotionnelle et patrimoniale, tout en conservant une certaine liberté d’usage. »

Au-delà des chiffres, l’élément décisif reste la confiance avec l’assureur et la compréhension des clauses d’exclusion. Certaines polices excluent les dommages sur des circuits électroniques d’époque ou les instruments originaux s’ils ne sont pas authentifiés. D’autres prévoient des clauses spéciales pour les expositions et les rallyes, avec des indemnités spécifiques en cas de perte ou de vol.

Conclusion et conseils pratiques

En définitive, le choix d’une assurance auto collection dépend avant tout de votre usage réel, de la valeur du véhicule et des pièces associées. Une approche méthodique – estimation précise, comparaison des garanties, évaluation des franchises et des plafonds – vous permet de trouver l’équilibre entre protection adaptée et coût maîtrisé. Prenez le temps de discuter avec votre assureur, demandez des devis personnalisés et n’hésitez pas à mettre à jour votre contrat après chaque restauration ou nouvelle exposition.

Pour aller plus loin et trouver des ressources spécifiques, poursuivez votre lecture sur nos pages d’accueil dédiées à l’assurance auto, et une sélection d’articles dédiés au thème Auto, afin d’approfondir la question et d’obtenir des repères chiffrés et pratiques.

Questions fréquentes

Une voiture de collection doit-elle obligatoirement être assurée au tiers?

Oui. La réglementation impose une assurance responsabilité civile pour tout véhicule terrestre à moteur, même s’il s’agit d’un véhicule de collection. Cette obligation couvre les dommages causés à des tiers et constitue le socle minimal de protection. Toutefois, pour protéger votre véhicule et ses accessoires uniques, des garanties complémentaires restent fortement recommandées, surtout si la valeur de la voiture est élevée ou si elle est utilisée de manière occasionnelle et lors d’événements. Elles ajouteront des protections contre les dommages matériels, le vol et les pièces spécifiques d’époque.

Comment estimer la valeur d’une voiture de collection?

L’estimation se fait généralement par un expert ou un cabinet spécialisé dans les véhicules anciens. Il s’appuie sur l’état du véhicule, son kilométrage, son historique, la rareté du modèle et l’état général des pièces. Conservez toutes les factures de restauration et les certificats d’origine pour justifier la valeur. Une estimation précise permet d’éviter les sous–assurances (primes trop faibles) et les sur–assurances (prime trop élevée) et facilite l’accès à des garanties adaptées.

La souscription en ligne est-elle adaptée aux voitures de collection?

La souscription en ligne peut convenir pour les formulations de base, mais elle est rarement suffisante pour les voitures de collection qui nécessitent des garanties sur-mesure et des ajustements de valeur. Il est souvent recommandé de passer par un conseiller ou un assureur spécialisé qui peut proposer une évaluation personnalisée et un contrat sur mesure, avec des clauses relatives aux pièces d’époque et aux événements.

Quelles clauses privilégier pour les pièces et accessoires?

Recherchez des garanties couvrant les pièces d’époque et les pièces de remplacement authentiques. Vérifiez les exclusions, notamment pour les pièces non homologuées ou non originales, et privilégiez une garantie qui assure la remise en état ou le remplacement par des pièces équivalentes d’époque. Demandez aussi si les accessoires peuvent être assurés séparément ou s’ils font partie d’un forfait global.

Est-ce que les clubs et associations offrent des avantages?

Oui. Certains clubs et associations de collectionneurs permettent d’obtenir des remises auprès d’assureurs partenaires ou de bénéficier de conditions plus favorables grâce à des garanties collectives ou des programmes de valorisation. Renseignez-vous auprès des clubs locaux et demandez à votre assureur quelles offres spécifiques il peut proposer à ses membres.

En résumé: pour une voiture de collection, privilégiez une approche personnalisée et documentée, avec une estimation fiable de la valeur, des garanties adaptées et des clauses claires pour les pièces et l’usage occasionnel. Vous protégez non seulement votre patrimoine, mais aussi l’enthousiasme que votre passion véhicule chaque fois que vous sortez votre bijou sur les routes et les salons.

Moi, c’est Édouard Bonenfant, passionné de finance. J’ai toujours aimé les chiffres, mais ce qui m’étonne, c’est comment un conseil peut transformer une vie. La finance, c’est plus qu’un métier, c’est une aventure.

{kind=link}