Le coût d’une assurance auto pour un jeune conducteur est souvent le premier obstacle à l’achat d’un véhicule ou à l’indépendance. Entre les tarifs qui flambent et les garanties qui restent mal expliquées, il est facile de s’y perdre. Dans cet article, vous allez comprendre pourquoi le prix varie autant, quelles en sont les composantes et comment agir concrètement pour limiter la facture sans sacrifier votre protection. Nous examinerons les chiffres typiques, les critères qui font monter les primes et les astuces pratiques pour payer moins cher, tout en restant couvert efficacement. Pour commencer, trouver une couverture adaptée peut paraître un objectif vague; regardons les mécanismes qui président à la tarification et les choix à privilégier selon votre profil. Vous êtes prêt à mieux estimer votre coût annuel et à anticiper les budgets mensuels ? C’est parti.

Pourquoi le coût varie-t-il tant pour les jeunes conducteurs ?

La tarification spécifique aux jeunes conducteurs reflète en premier lieu le risque observé sur la route. Les assureurs notent que les sinistres impliquant des conducteurs titulaires d’un permis récent surviennent plus fréquemment et avec des coûts plus élevés. Concrètement, un jeune conducteur peut être confronté à une surprime appelée « prime jeune conducteur », qui peut représenter une part significative du coût total la première année. Cette réalité est déclinée par les assureurs selon le profil, le véhicule et l’usage.

Dans les faits, plusieurs facteurs convergent pour alourdir le prix : le type de véhicule, son âge, sa puissance, le kilométrage annuel prévu et le lieu de résidence. Une voiture sportive ou puissante, fréquente en flottes étudiantes ou en indépendance nocturne, est généralement plus chère à assurer qu’un véhicule utilitaire léger. Le dossier se complique encore lorsque le contrat est souscrit au nom d’un jeune conducteur sans expérience préalable d’assurance, ce qui peut déclencher des franchises plus élevées et des exclusions automatiques sur certaines garanties.

Les profils qui déclenchent les hausses de prime

Imaginez Clara, 21 ans, étudiant et codirectrice d’un petit appartement en ville. Elle prévoit d’assurer une citadine d’occasion. Son profil peut entraîner une surprime moyenne qui dépendra aussi du nombre de sinistres éventuels et des garanties choisies. À l’inverse, Max, 19 ans, bénéficie d’un véhicule peu puissant et d’un usage limité, ce qui peut conduire à une tarification plus favorable si l’assureur accepte un niveau de couverture adapté. Ce contraste illustre que le coût n’est pas uniquement lié à l’âge, mais à une combinaison de facteurs individuels et de comportements sur la route.

Les composantes du prix d’une assurance jeune conducteur

Pour comprendre le prix, il faut décomposer les postes qui composent la prime. La plupart des assureurs publient des éléments structurés autour de cinq grands postes :

- La prime de base (ou tariffaire) selon le véhicule et le profil du conducteur

- La surprime jeune conducteur (dispositif spécifique au novice)

- Les garanties et garanties optionnelles (tiers, intermédiaire, tous risques, assistance)

- Les franchises et plafonds (montants qui restent à la charge du assuré en cas de sinistre)

- Les réductions et options (paiement trimestriel, télépaiement, protection du bonus, etc.)

Les modalités exactes varient selon les assureurs, mais ce cadre permet d’anticiper où vous pouvez influencer le coût final. Par exemple, choisir une formule « tiers » plutôt que « tous risques » peut réduire la prime, mais augmente les risques financiers en cas d’accident responsable. En revanche, souscrire une option de protection du conducteur ou de dépannage peut parfois être utile si votre budget est serré et que vous circulez régulièrement dans des zones à risque ou peu éclairées.

Chiffres clés des assureurs: les tarifs moyens pour les jeunes conducteurs oscillent selon le véhicule et la région, avec des fourchettes plus serrées lorsque les garanties restent basiques et que le véhicule est peu puissant. Le coût total annuel peut se situer entre quelques centaines d’euros et plus d’un millier d’euros, selon les choix et les situations.

Comment les assureurs calculent-ils une prime jeune conducteur ?

La tarification repose sur un mix de données statistiques et de choix contractuels. Les assureurs utilisent des algorithmes qui intègrent l’âge du conducteur, l’ancienneté du permis, le type et l’âge du véhicule, le lieu de résidence, le niveau de couverture et les antécédents personnels (sinistres, retrait de points, etc.). Certaines compagnies appliquent des coefficients supplémentaires pour les jeunes conducteurs, renforçant la variabilité des primes d’un assureur à l’autre.

Pour être plus concret, prenons deux scénarios typiques :

- Cas A : véhicule peu puissant, utilisation urbaine, sans antécédents de sinistre, localisation en banlieue.

- Cas B : véhicule moyenne puissance, trajet domicile-travail, antécédents de sinistre mineur, résidence en grande ville.

Dans le premier cas, la prime peut rester relativement modeste si l’assureur apprécie le faible risque global, tandis que le second cas peut se traduire par une prime plus élevée, même avec des garanties similaires. C’est l’illustration même de l’importance de comparer les offres et d’évaluer le coût total sur l’année, et pas seulement la mensualité.

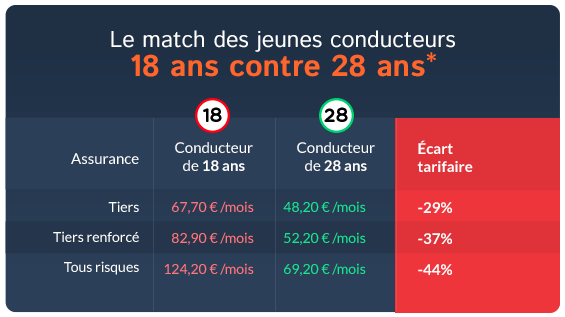

Tableau comparatif : offres typiques pour jeunes conducteurs

| Formule | Prix annualisé typique | Garanties clés | Âge conducteur minimum | Exemple utilisateur |

|---|---|---|---|---|

| Tiers | 600–900 € | Responsabilité civile, protection juridique limitée, assistance | 18–21 | Étudiant avec véhicule ancien |

| Intermédiaire | 900–1 200 € | RC + dommages matériels, défense pénale, dépannage 30 km | 18–21 | Voiture d’occasion récentes |

| Tous risques | 1 000–1 600 € | Tous risques + volets vol/incendie, véhicule de remplacement | 18–21 | Voiture neuve ou très récente |

Note: ces fourchettes reflètent des tendances observées sur le marché et peuvent varier selon les régions et les profils. Utiliser un comparateur et demander des devis personnalisés permet d’obtenir une estimation plus fiable pour votre situation.

Pour aller plus loin, les assureurs jouent sur les options et les services inclus. Parmi les éléments qui peuvent faire baisser la prime sans dégrader la protection figurent :

- Franchises plus élevées maîtrisées par progression graduelle

- Parcours jeune conducteur avec formation ou stage de conduite préventive

- Limitations spatiales et temporelles des trajets (exclusion de certains déplacements professionnels)

- Regroupement avec les assurances habitation et responsabilité civile familiale

- Paiement annuel plutôt que mensuel, évitant les frais de gestion

Comment diminuer le coût sans renoncer à l’essentiel

Si vous cherchez à réduire la facture, plusieurs stratégies concrètes existent. Elles reposent sur une meilleure connaissance des mécanismes de tarification et sur des choix ciblés lors de la souscription.

1) Choisir la bonne formule : tiers peut suffire pour un véhicule ancien ou peu utilisé. En cas d’achat récent ou si vous tenez à une couverture plus complète, envisagez l’intermédiaire ou le tous risques, mais comparez les coûts totaux et les franchises associées.

- Comparez les plafonds et les garanties. Une couverture « tous risques » ne rembourse pas nécessairement au même niveau chez tous les assureurs.

- Évaluez l’utilité de la protection du conducteur et de l’assistance 0 km ou mobilité

- Évitez les options redondantes qui ne vous serviront pas souvent

2) Optimiser le véhicule et l’usage : un véhicule peu puissant et fiable est généralement moins cher à assurer. Évitez, lorsque possible, les voitures puissantes ou sportives pour limiter la surprime.

3) Adopter des bonnes pratiques de conduite : les assureurs tiennent compte du comportement de conduite et des historiques. Une formation à la conduite défensive peut être valorisée dans certains contrats et réduire le coût sur la durée du contrat.

4) Profiter des réductions et du bonus : certaines compagnies offrent des remises pour paiement intégral ou pour absence de sinistre sur une période donnée. Vérifiez les conditions et les exclusions au moment de la souscription.

Encore plus important, n’ignorez pas l’impact de l’adresse. Une même voiture peut coûter plus cher à assurer selon que vous habitez en centre-ville ou en zone rurale, et selon les horaires de conduite. Si vous pouvez regrouper vos assurances (auto, habitation, responsabilité civile), vous pouvez obtenir des réductions non négligeables.

Exemples concrets et cas pratiques

Lucie, 22 ans, étudie à Lyon et circule principalement en ville avec une citadine légère. Son assureur propose une formule « intermédiaire » avec une franchise de 400 € et une assistance 0 km. Son coût annuel est d’environ 1 000 €, en incluant une remise fidélité et un tarif préférentiel pour jeune conducteur. Elle a évité les options coûteuses et privilégie une couverture adaptée à son usage urbain, ce qui fait baisser sa prime par rapport à une offre « tous risques ».

Thomas, 19 ans, a acheté une voiture d’occasion modeste et habite en région parisienne. Il bénéficie d’un dispositif de formation à la conduite et d’un véhicule peu puissant. Son assureur lui propose une prime autour de 900 € annuels avec une protection du conducteur et un véhicule de remplacement en cas d’accident. En ajustant le kilométrage annuel et en choisissant un forfait « tiers + assistance limitée », il obtient une réduction significative par rapport à une offre « tous risques » standard.

Comparateur et méthode de comparaison

Pour éviter les pièges et les coûts cachés, utilisez un comparateur en ligne et demandez des devis détaillés. Notez les différences en termes de franchises, plafonds et exclusions. Un tableau récapitulatif des offres peut faciliter la comparaison et accélérer la décision.

Au-delà des chiffres, regardez le niveau de service : simplicité du contrat, service client, digitalisation, réactivité en cas de sinistre et qualité des garanties d’assistance. L’assurance n’est pas qu’un prix, c’est une promesse de protection quand vous en avez le plus besoin.

Questions fréquentes

« Qu’est-ce qui justifie une prime plus élevée pour un jeune conducteur ? »

La réponse tient dans le risque relatif. Les assureurs évaluent le coût probable d’un sinistre et le coût de réparation. Plus le véhicule est puissant et le trajet intensif, plus la prime augmente. À cela s’ajoute la marge liée à l’expérience du conducteur et la probabilité statistique de sinistres au cours des premières années de permis.

« Le coût annuel est-il fixe ou évolue-t-il avec le temps ? »

Il varie. En général, la prime peut diminuer si le jeune conducteur ne cumule pas de sinistres et si le conducteur gagne de l’expérience et des points sur le permis. Certaines compagnies révisent les tarifs à l’anniversaire du contrat en fonction du profil et de l’historique. Demandez explicitement l’indexation et les éventuels ajustements minimes chaque année.

« Puis-je financer ma prime sans frais supplémentaires ? »

Oui dans certains cas, mais ce n’est pas systématique. Le paiement annuel peut être plus économique que le paiement mensuel, car il évite les frais de gestion et les intérêts. Vérifiez les conditions et les éventuels coûts additionnels lors de la souscription.

« Quels documents faut-il fournir pour obtenir une estimation fiable ? »

Préparez le relevé d’identité bancaire, les informations du véhicule (marque, modèle, année, puissance en chevaux fiscaux), l’adresse et le type d’usage (trajets scolaires, travail, loisirs). Si vous avez des garanties complémentaires (anti-vol, dispositif de sécurité), le présenter peut influencer favorablement la prime.

Pour terminer, gardez à l’esprit que le coût est rarement figé. Il dépend de votre profil et des choix contractuels. En comparant intelligemment et en ajustant votre véhicule et vos usages, vous pouvez obtenir une protection adaptée à votre budget sans subir une hausse injustifiée.

Témoignages et repères du secteur

« L’erreur commune est de croire que le jeune conducteur paye une prime unique. En réalité, les écarts entre assureurs peuvent atteindre plusieurs centaines d’euros annuels, selon les garanties choisies et le véhicule assuré. »

Les sources officielles et les études sectorielles tendent à confirmer une volatilité des prix selon les conditions particulières et les comportements de conduite. Des rapports récents d’organismes professionnels et des analyses des assureurs historiques attestent une tarification plus élevée pour les jeunes conducteurs, mais montrent aussi des marges d’amélioration et des opportunités d’économies avec les bons choix et les bons partenaires.

Conclusion pratique

Vous pouvez réduire le coût sans sacrifier votre protection en privilégiant une offre adaptée à votre véhicule, en vérifiant les franchises et les plafonds, et en profitant des options utiles comme l’assistance digitale et le véhicule de remplacement lorsque c’est nécessaire. Comparez, demandez des devis détaillés et exploitez les réductions potentielles. L’objectif est clair : payer juste pour une couverture qui vous protège lorsque vous en avez besoin, sans payer pour des garanties qui ne vous servent pas.

Questions fréquentes

Qu’est-ce qui justifie une prime plus élevée pour un jeune conducteur ?

La prime est plus élevée car le risque statistique est plus élevé pour les jeunes conducteurs, avec une probabilité accrue de sinistres et des coûts de réparation potentiellement plus importants. Cette tarification peut évoluer rapidement en fonction des antécédents et du type de véhicule.

Les tarifs varient-ils selon la localisation ?

Oui. La localisation influence fortement le coût, notamment en raison du trafic, du taux de sinistralité régional et des coûts de réparation locaux. Vivre en centre-ville peut augmenter la prime par rapport à une zone rurale, en moyenne.

Comment choisir entre tiers, intermédiaire et tous risques ?

Le choix dépend de l’usage et de la valeur du véhicule. Si le véhicule est peu coûteux et peu utilisé, le tiers peut suffire. Pour une voiture modeste mais récente ou en bon état, l’intermédiaire peut être pertinent. Le tous risques convient si vous tenez à la meilleure couverture et que le coût total reste raisonnable pour vous.

Est-ce que les conseils d’économies fonctionnent réellement ?

Oui, dans la mesure où ils s’appliquent à votre profil et à votre usage. Les astuces incluent l’augmentation de la franchise, la réduction du kilométrage annuel déclaré, le choix d’un véhicule moins puissant et l’utilisation des options de sécurité qui réduisent le risque.

Faut-il privilégier les assurances en ligne ?

Les offres en ligne sont souvent concurrentielles grâce à des coûts opérationnels réduits. Elles permettent aussi de comparer rapidement plusieurs devis et de bénéficier d’un service client réactif. Toutefois, vérifiez les garanties et les exclusions aussi soigneusement que pour une offre traditionnelle.

— Fin de l article —

Je suis Aurore Royer, passionnée d’actu assurance. J’ai toujours aimé anticiper les risques, mais ce qui me surprend, c’est comment une bonne couverture peut sauver une entreprise. L’assurance, c’est la tranquillité d’esprit.

{kind=link}