Vous cherchez à comprendre comment une franchise élevée peut influencer le coût et l’indemnisation de votre assurance auto ? La réponse n’est pas qu’une question de prix. La franchise agit comme un filtre entre le coût du sinistre et votre budget en cas d’accident. Dans cet article, nous décryptons les mécanismes, les chiffres typiques et les choix à privilégier en fonction de votre profil de conduite. Imaginez pouvoir réduire durablement votre prime sans sacrifier votre protection. C’est possible, à condition de bien connaître les règles du jeu et les implications pratiques pour votre budget annuel. trouver une couverture adaptée.

Pour aller plus loin dans l’étude de votre contrat, vous pouvez consulter nos ressources spécifiques sur Assurance auto. approfondir Assurance auto vous aidera à comparer les franchises et les garanties disponibles. Dans ce guide, nous allons au-delà des définitions et proposons des exemples concrets, des tableaux et des conseils opérationnels pour vous permettre de choisir avec sérénité.

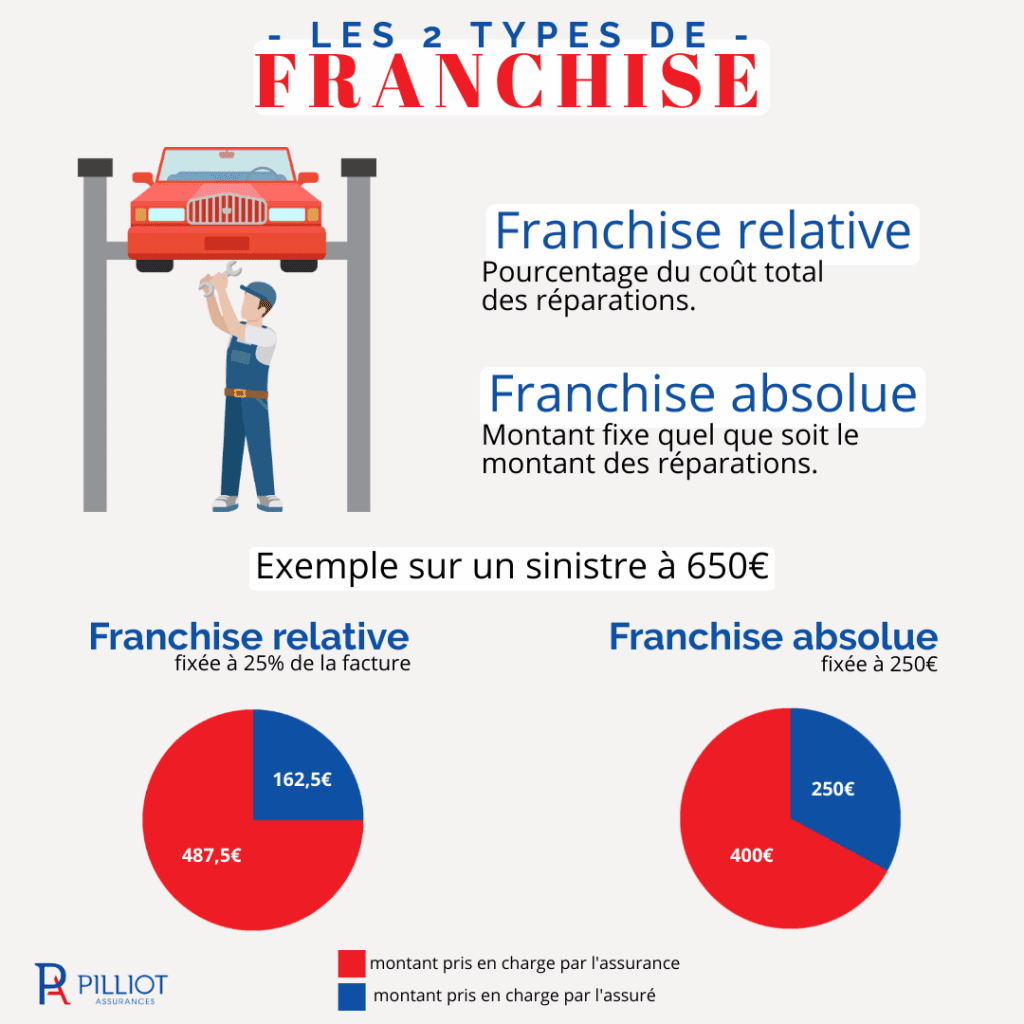

Qu’est-ce qu’une franchise auto et pourquoi elle existe

La franchise est la portion du coût du sinistre que vous devez prendre en charge vous‑même. Elle existe pour responsabiliser les conducteurs et pour limiter les coûts administratifs liés à l’indemnisation. Selon les situations, elle peut être simple, proportionnelle ou une combinaison des deux. Concrètement, votre assureur indemnise l’intégralité des dommages au‑delà de la franchise, ou bien vous verse une indemnisation déduite de la franchise.

Dans un contrat « tous risques », la franchise n’est pas nécessairement la même que celle d’un contrat au tiers. Pour vous donner une idée, lorsqu’elle est fixe, elle peut varier de quelques centaines à plusieurs centaines d’euros selon le niveau de garantie et le profil de risques. En revanche, une franchise proportionnelle peut être plus fragile à estimer sur des sinistres modestes, car elle dépend du coût réel des réparations et d’un plafond éventuel.

Les différents types de franchise et leurs effets sur la prime

Pour bien comprendre, distinguons quatre configurations fréquentes. Chaque configuration influe directement sur le coût de votre prime et sur votre indemnisation post‑sinistre.

- La franchise forfaitaire (franchise absolue) : vous payez un montant fixe indépendamment du coût des réparations.

- La franchise proportionnelle : la part qui vous revient est un pourcentage du montant des dommages, avec des plafonds min et max.

- La franchise mixte : combinaison d’un montant fixe et d’un pourcentage, parfois assortie d’un plafond total.

- La franchise catastrophe naturelle : elle est encadrée par la loi et appliquée selon des règles spécifiques, indépendantes du choix du contrat.

Plus la franchise est élevée, plus la prime est basse, en théorie. Mais l’économie peut être modeste si le risque fréquent est élevé ou si vous utilisez votre véhicule pour des trajets longs et coûteux. Prenons un exemple concret : une franchise fixe de 500 € sur un sinistre de 2 500 € conduit à une indemnisation de 2 000 € pour l’assuré, alors qu’une franchise de 150 € permettrait une indemnisation de 2 350 €. Autrement dit, une franchise élevée peut combiner économies de prime et risque financier accru lors d’un sinistre important.

« La franchise agit comme une participation financière du conducteur : plus elle est élevée, moins la prime grimpe, mais plus le coût réel en cas de sinistre peut peser sur votre budget mensuel. »

Cartographie des scénarios: quand la franchise vous sauve ou vous coûte

Imaginez trois situations typiques pour illustrer l’impact pratique.

- Sinistre mineur avec réparation de 800 € : si votre franchise est de 300 €, vous êtes indemnisé à hauteur de 500 € dans le cadre d’un contrat à franchise absolue, ou vous payez 300 € et l’indemnisation peut être nulle selon le cadre du contrat.

- Sinistre moyen de 3 000 € : avec une franchise de 500 €, l’indemnisation est de 2 500 € si la franchise est forfaitaire, ou de 2 700 € si la franchise est proportionnelle à 10 % mais plafonnée différemment.

- Sinistre important et identifié : une franchise élevée peut réduire fortement la prime annuelle mais vous oblige à supporter une part significative des dommages, surtout en cas de co‑responsabilité ou de recours contre le tiers non identifié.

En pratique, la différence entre deux contrats type peut représenter quelques dizaines à plusieurs centaines d’euros d’économies annuelles, selon votre profil et votre véhicule. Le choix ne se résume pas à un chiffre unique : il faut penser coût global sur 5 ans ou plus, et prévoir des scénarios de sinistres fréquents ou rares.

Cas pratiques: histoires et chiffres concrets

Julie, 34 ans, conductrice urbain, roule en berline moyenne et bénéficie d’une franchise forfaitaire de 350 €. Son contrat lui coûte environ 180 € de moins par an que celui avec une franchise de 700 €. Sur trois sinistres moyens en 5 ans, elle économise près de 1 000 € mais doit payer en moyenne 350 € lors de chaque petit sinistre, ce qui peut atteindre 1 050 € si un bris de glace survient.

Marc, 52 ans, utilise son véhicule pour des trajets professionnels et personnels. Son assureur propose une franchise proportionnelle de 8 % avec un plafond de 1 200 €. Pour un sinistre de 4 000 €, marc paye 320 € et l’indemnisation s’élève à 3 680 €. Sur 4 ans et 2 sinistres importants, l’économie de prime pourrait être plus attractive que l’indemnisation projetée en cas de sinistre moyen, mais le risque demeure.

« Une franchise élevée peut réduire votre prime, mais elle peut aussi devenir un coût inattendu lors d’un sinistre important » — étude interne d’un cabinet indépendant sur les pratiques de comparaison des franchises auto, source mentionnée dans les guides officiels.

Tableau comparatif des stratégies de franchise

| Type de franchise | Effet sur la prime | Indemnisation typique | Idéal pour | Inconvénients |

|---|---|---|---|---|

| Forfaitaire fixe | Diminue la prime de façon linéaire | Indemnisation = coût du sinistre − franchise | Conduite prudente, sinistres rares | Coût direct élevé en cas de gros sinistres |

| Proportionnelle | Influe selon le montant des dommages | Indemnisation = coût − (pourcentage × coût) | Conduite à haut risque maîtrisée | Variable selon le montant réparé |

| Mixte | Combinaison des effets | Indemnisation ajustée selon les règles | Profil mixte, trajets urbains + périurbains | Complexité de calcul |

| Catastrophes naturelles | Fixe selon la loi | Indemnisation spéciale après reconnaissance officielle | Véritable couverture adaptée | Indemnisation dépendante d’un arrêté |

Ces chiffres illustrent qu’aucune règle n’est universelle. Les assureurs peuvent proposer des configurations spécifiques, et les accords peuvent varier selon les régions et les périodes. Dans tous les cas, il faut évaluer votre tolérance au risque et la probabilité de sinistres dans votre cadre d’utilisation.

Comment choisir sa franchise sans se tromper

Pour choisir, prêtez attention à quatre critères. Le premier est votre historique de conduite et votre niveau de malus ou bonus. Le deuxième est votre budget mensuel pour l’assurance et les dépenses imprévues. Le troisième est le coût moyen des réparations dans votre zone et le quatrième est la nature des sinistres les plus fréquents pour votre profil (bris de glace, vandalisme, collision, vol). En pratique, vous pouvez suivre ce raisonnement :

- Évaluez les sinistres passés et la fréquence de petits sinistres par année.

- Comparez le coût total sur 5 ans sous deux scénarios: franchise basse et franchise élevée.

- Vérifiez les conditions liées à la catastrophe naturelle et les seuils propres à votre région.

- Consultez les simulations en agence ou en ligne pour visualiser l’impact réel sur votre budget.

Attention aux idées reçues : une prime très basse ne signifie pas nécessairement une économie durable. Une franchise élevée peut aller à l’encontre de votre capacité financière lors d’un sinistre important, et certains assureurs ajustent les franchises au gré des évolutions tarifaires et des garanties associées.

Questions fréquentes

La franchise est‑elle toujours déduite du montant indemnisé ?

Non. Selon le type de franchise, la somme déduite peut être fixe (forfaitaire) ou proportionnelle au coût des réparations. Dans certains cas, notamment la franchise non responsable ou certains bris de glace, l’indemnisation peut être complète sans déduction, ou partielle selon les règles de la police. Vérifiez votre contrat et demandez à votre assureur une simulation personnalisée pour éviter les surprises.

La franchise augmente-t-elle avec le niveau de protection ?

Généralement, plus la franchise est élevée, plus la prime est basse, mais cela dépend aussi de votre profil et du type de sinistres envisagés. Certaines formules « tous risques » permettent d’ajuster la franchise tout en conservant une protection suffisante pour les dommages importants. L’équilibre entre coût et couverture est spécifique à chaque contrat.

Comment la catastrophe naturelle affecte-t-elle la franchise ?

La franchise catastrophe naturelle est encadrée par la loi et peut être différente de celle qui s’applique en cas d’accident classique. Le montant fixe est souvent plus élevé et l’indemnisation peut suivre une procédure administrative spécifique après reconaissance ministérielle. Cette particularité peut impacter fortement votre indemnisation dans les zones sujettes aux aléas climatiques.

Faut‑il opter pour une franchise zéro ou quasi zéro ?

Une franchise nulle ou très faible augmente la prime. Si vous utilisez peu votre véhicule et que vous avez un fonds d’urgence pour les petits sinistres, une franchise plus élevée peut être plus économiquement adaptée. En revanche, si vous roulez beaucoup et que la probabilité d’un petit sinistre est élevée, une franchise modérée peut être gagnante à long terme.

Comment comparer les offres de franchise entre deux assureurs ?

Demandez des simulations équivalentes tenant compte des mêmes garanties et du même niveau de responsabilité. Calculez la prime annuelle et ajoutez les coûts moyens des sinistres anticipés sur 3 à 5 ans. Vérifiez les exclusions et les règles liées aux bris de glace, au vol et à la catastrophe naturelle. Enfin, privilégiez les assurances qui proposent des outils de simulation en ligne et des garanties adaptées à votre profil.

Je m’appelle Christian Robillard, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui me fascine, c’est comment une batterie peut révolutionner nos trajets. L’électrique, c’est un monde à explorer.

{kind=link}