Dans le paysage de l’assurance auto, les sinistres représentent non seulement une épreuve matérielle mais aussi un moment clé pour comprendre les obligations des assureurs et les droits des assurés. Vous cherchez à savoir ce que votre assureur doit faire lorsque votre véhicule est impliqué dans un accident, vol, bris de glace ou dommage lié à une catastrophe ? Cet article de fond vous guide pas à pas à travers les obligations légales, les pratiques courantes et les meilleures stratégies pour obtenir une indemnisation rapide et équitable. Pour vous aider à trouver une couverture adaptée, trouver une couverture adaptée est une étape essentielle, et vous pouvez aussi consulter nos ressources sur approfondir cette question Assurance.

Nous aborderons successivement comment définir un sinistre auto et les obligations de déclaration, quelles sont les garanties et les exclusions typiques, les délais à respecter et les procédés d’indemnisation, sans oublier les cas particuliers qui peuvent influencer le niveau de remboursement. Vous verrez que les règles ne reposent pas uniquement sur des conventions internes des compagnies: elles s’ancrent surtout dans le Code des assurances et les pratiques des autorités de régulation. L’objectif est clair: vous donner des repères concrets pour agir efficacement lorsque surviennent des événements dommageables sur la route.

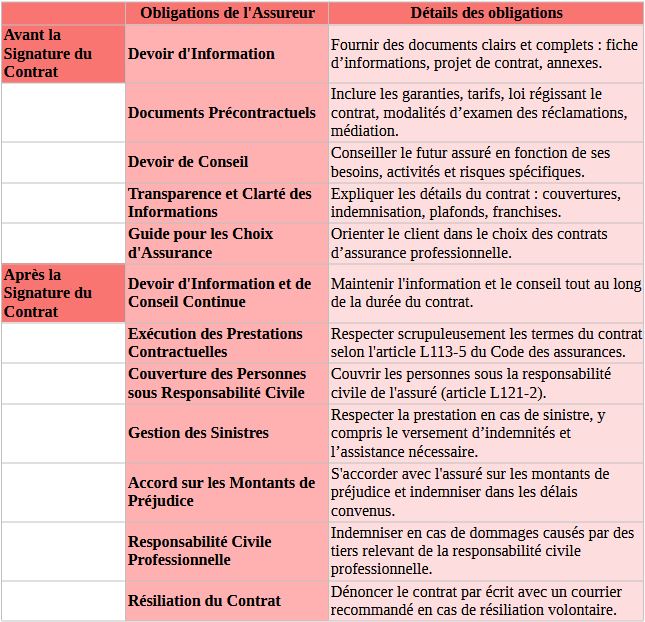

Qu’est-ce qu’un sinistre auto et quelles sont les obligations de l’assureur?

Imaginez que votre véhicule subisse un dommage à la suite d’un accident, d’un vol ou d’un acte de vandalisme. Le{ » « }sinistre auto déclenche une procédure d’indemnisation qui mobilise plusieurs parties: vous, votre assureur et, si nécessaire, les services de police ou les expertises techniques. Le point central: qu’est-ce que votre contrat couvre exactement et quelles garanties activer dans quelles circonstances?

Les assureurs distinguent couramment deux grandes familles de sinistres: les dommages matériels, qui touchent le véhicule et les biens mobiliers à bord, et les dommages corporels, qui concernent les occupants et les tiers. Cette distinction guide non seulement l’indemnisation mais aussi les informations à transmettre et les documents à fournir. Dans les faits, vous trouverez des garanties comme la responsabilité civile, le vol, le bris de glace, l’incendie, le vandalisme, et parfois des garanties optionnelles comme la protection juridique ou la garantie conducteur. Cette mosaïque de garanties détermine le montant et l’étendue de l’indemnisation, mais aussi les éventuels délais et conditions de prise en charge.

Les délais de déclaration et les règles de dépôt de dossier

Connaître les délais est décisif: une déclaration tardive peut limiter ou bloquer l’indemnisation. Le cadre légal impose généralement un délai de 5 jours ouvrés pour déclarer un sinistre, sauf dispositions spécifiques du contrat. En cas de vol, ce délai peut être ramené à 2 jours ouvrés, et pour les catastrophes naturelles, l’indemnisation dépendra de la parution d’un arrêté interministériel, avec un délai différent à respecter après sa publication. Ces chiffres, qui peuvent varier selon les contrats et les juridictions, constituent des repères utiles pour éviter les refus d’indemnisation pour cause de retard.

Au-delà des délais, le document clé reste le constat amiable lorsque plusieurs tiers sont impliqués. Ce formulaire, signé par les parties, permet à l’assureur d’évaluer rapidement les dommages et la répartition des responsabilités. S’il existe un refus du tiers de signer ou si le tiers est introuvable, d’autres preuves peuvent être utilisées, comme des photos, des témoignages ou des enregistrements. Dans tous les cas, il est recommandé de notifier l’assureur le plus tôt possible et de respecter les procédures de dépôt et d’envoi des justificatifs (factures, relevés, cartes grises, etc.).

Les garanties essentielles et les exclusions à connaître

Concrètement, quelles garanties active votre contrat lorsque survient un sinistre auto ? Premièrement, la garantie responsabilité civile couvre les dommages causés à autrui. Deuxièmement, la garantie tous risques peut indemniser les dommages sur votre véhicule même en cas de faute légère ou d’un bris de glace hors vol. Troisièmement, les garanties spécifiques comme le vol, l’incendie, le vandalisme, ou le bris de glace viennent compléter le dispositif. Pour chaque garantie, il est crucial de lire les exclusions qui précisent les situations qui ne donneront pas droit à indemnisation, comme certains types de démonstrations ou d’accidents hors circulation dans des cas particuliers.

Cas pratique: une voiture récemment endommagée par un acte de vandalisme peut être couverte si la garantie vandalism est souscrite; en revanche, si le dommage est lié à une fuite d’un équipement électronique, il se peut que cela soit exclu selon les conditions générales.

Pour vous protéger, vérifiez aussi les plafonds d’indemnisation et les franchises éventuelles. Certaines garanties prévoient des plafonds par type de dommages et des franchises évoquées dans le contrat, ce qui peut changer le niveau de remboursement réel. Enfin, ne négligez pas la couverture du conducteur et celle des passagers si votre contrat l’offre: en cas de blessure grave, la garantie conducteur peut intervenir de manière indépendante de la responsabilité des tiers.

Comment se déroule l’indemnisation: étapes et bonnes pratiques

Imaginez le cheminement typique après un sinistre: constat, déclaration, évaluation des dommages, estimation des coûts, puis indemnisation. Le constat amiable, lorsque pertinent, sert de socle pour évaluer les pertes et déterminer la part de responsabilité. Après la déclaration, l’assureur peut mandater un expert pour évaluer les dégâts et établir un rapport technique qui servira à calculer l’indemnisation.

Dans la phase d’évaluation, il est crucial de réunir les documents utiles: l’antécédent d’assurance, les factures d’entretien, les preuves d’achat des pièces, les photographies des dommages et les pièces justificatives du tiers, le cas échéant. L’objectif est d’obtenir une indemnisation qui reflète la réalité économique du préjudice, en tenant compte de la vétusté du véhicule et des coûts de réparation. En cas de désaccord sur les montants, plusieurs solutions existent: recours amiable avec l’assureur, médiation, puis voie contentieuse si nécessaire, tout en vérifiant les possibilités de recours juridique offertes par votre contrat.

Cas particuliers et situations fréquentes

Les sinistres ne se limitent pas à l’accident pur. Le vol, le bris de glace, l’incendie, le vandalisme et les catastrophes naturelles nécessitent des traitements spécifiques. Par exemple, le bris de glace est souvent une garantie optionnelle et peut ne pas s’appliquer si le pare-brise est endommagé dans le cadre d’un vol ou d’un autre sinistre qui requalifie le dommage, ce qui peut impacter sa couverture.

Les situations transfrontalières ou les sinistres survenant à l’étranger obligent aussi à adapter la déclaration et à vérifier les délais spécifiques. De plus, certains sinistres peuvent être couverts par l’assurance automobile de votre véhicule immatriculé à l’étranger, ce qui peut ajouter une complexité administrative supplémentaire à la indemnisation.

Tableau comparatif des temps de réponse et de prise en charge

| Élément | Pratique courante | Point clé | Conséquence pratique |

|---|---|---|---|

| Dépôt de plainte et déclaration | Immédiate après l’événement | Constitution du dossier | Accélère l’indemnisation et vérifie les responsabilités |

| Constat amiable | Selon l’implication d’un tiers | Évalue les responsabilités et les dégâts | Fondement de l’indemnisation et de la répartition des coûts |

| Évaluation des dommages | Rapport d’un expert | Fluctue selon vétusté et coût des réparations | Indemnisation ajustée à la réalité économique |

| Délais d’indemnisation | Varie selon les assureurs | Respect des engagements contractuels | Réactivité et satisfaction du client |

Exemples concrets et chiffres clefs (pour mieux comprendre)

Marie, 36 ans, cadre à Lille, dispose d’un contrat tous risques avec franchise de 600 euros et une garantie bris de glace souscrit. Après un accident sans tiers, elle déclare le sinistre dans les 5 jours. L’évaluation des réparations s’établit à 7 500 euros; la vétusté est estimée à 1 100 euros, son indemnisation brute se situe donc autour de 6 400 euros, franchise déduite. En cas de différend sur le montant, l’assureur propose une médiation, puis, si nécessaire, une expertise indépendante. Cette trajectoire illustre la manière dont les chiffres concrets se traduisent en remboursement réel pour le client.

Pour Léa, assurée chez un concurrent différent, le vol de véhicule déclenche une procédure plus rapide: dépôt de plainte et déclaration en 2 jours ouvrés, et indemnisation partielle dans les 15 jours suivant le traitement de dossier par l’assureur. Ici, le contrat prévoit une indemnisation immédiate pour le véhicule de remplacement pendant la période des réparations, ce qui peut faire la différence en termes de continuité professionnelle.

Chiffre clé: la moyenne des délais d’indemnisation dans les contrats standards se situe entre 2 et 6 semaines après réception de tous les justificatifs et l’accord de l’expert.

Les conseils pour sécuriser votre indemnisation et éviter les pièges

Anticipez les exclusions et vérifiez les franchises: c’est le moyen le plus sûr d’éviter les mauvaises surprises. Vérifiez aussi les plafonds et les éventuels caprices des garanties optionnelles qui peuvent changer le niveau de remboursement. En cas de doute, demandez une fiche de garantie détaillée et organisez un entretien avec votre conseiller. Enfin, documentez tout: photos des dégâts, numéros de série des pièces cassées, et copies des échanges avec l’assureur. Plus vous apportez d’éléments probants, meilleure sera l’efficience de l’indemnisation.

Pour un sinistre majeur, utilisez les canaux de communication offerts par l’assureur, privilégiez les échanges écrits et conservez les preuves de dépôt et d’envoi des documents. Si votre indemnisation vous semble insuffisante, vous pouvez solliciter une réévaluation, engager une médiation ou recourir à une expertise indépendante, selon les termes de votre contrat.

Cas spécifiques: sinistres techniques et responsabilités

Dans le cadre d’un accident impliquant des dommages corporels ou lorsque des tiers sont impliqués, la couverture et les responsabilités peuvent nécessiter une coordination entre l’assurance automobile et les garanties spécifiques à la responsabilité civile, la protection juridique ou la garantie du conducteur. Dans certains cas, l’indemnisation peut comprendre des prestations d’aide à la mobilité, des frais de rapatriement ou des services d’assistance routière, selon les options souscrites. Les assureurs jouent ici un rôle de chef d’orchestre, coordonnant les différentes composantes du dispositif indemnitaire afin d’éviter les pertes de temps et les litiges.

Les évolutions récentes et les tendances du secteur

Le paysage des sinistres auto est en mutation constante, notamment sous l’effet des technologies embarquées, comme les boîtiers télématiques qui permettent de suivre les usages et les comportements au volant. Cette évolutivité peut influencer les niveaux de prime et les garanties offertes, ainsi que la vitesse de traitement des sinistres grâce à des évaluations automatisées et à l’intelligence artificielle. Les assureurs misent également sur des parcours clients plus fluides, avec des déclarations en ligne, des pièces justificatives dématérialisées et des estimations en temps réel, afin de réduire le délai entre la déclaration et l’indemnisation.

Questions fréquentes

Quel est le délai légal pour déclarer un sinistre auto après un accident ?

Le cadre légal prévoit en règle générale un délai de 5 jours ouvrés pour déclarer un sinistre susceptible d’ouvrir droit à une garantie du contrat. Des délais plus courts ou plus longs peuvent exister selon les clauses du contrat et les circonstances (vol 2 jours ouvrés; catastrophe naturelle 30 jours après l’arrêté ministériel). En cas de doute, consultez rapidement votre contrat et contactez votre assureur pour confirmer les échéances spécifiques à votre police. Un manquement peut exposer à une déchéance de garantie si le retard cause un préjudice prouvé à l’assureur.

Que faire si l’indemnisation semble insuffisante ?

Commencez par demander une réévaluation auprès de votre assureur et réunissez les éléments qui démontrent le coût réel de réparation ou la valeur du véhicule. Si le désaccord persiste, recourez à la médiation assurantielle ou à une expertise indépendante. Soyez clair sur les postes contestés (vétusté, coût des réparations, franchises) et présentez des devis contradictoires pour étayer votre position. Une démarche bien documentée augmente les chances d’un ajustement favorable.

Les accidents à l’étranger: les règles spécifiques

Lors d’un sinistre survenu hors de France, vérifiez les règles dérogatoires propres à votre police et les éventuelles garanties internationales. Certaines assurances couvrent les accidents à l’étranger sous une condition de franchise ou de plafond, d’autres peuvent exiger des démarches particulières et des documents supplémentaires (constats, attestations de police locale, traduction certifiée des documents). Privilégiez la préparation avant le voyage: renseignez-vous sur les garanties proposées et les procédures à suivre en cas de sinistre à l’étranger.

Comment optimiser les garanties et les coûts mensuels

Commencez par évaluer vos besoins réels: type de véhicule, usage quotidien, localisation, et profil de conducteur. Une réduction de prime peut être obtenue en ajustant des options, en choisissant une franchise plus élevée ou en consolidant les garanties sous un seul contrat. N’oubliez pas que certaines options, bien que coûteuses à l’instant, peuvent réduire votre exposition financière lors d’un sinistre. Demandez une simulation personnalisée et comparez les offres en tenant compte du coût total sur la durée de vie du contrat, pas seulement de la prime mensuelle.

Conclusion pratique: ce que vous devez retenir

Les obligations des assureurs en matière de sinistres auto reposent sur un cadre juridique robuste et une architecture contractuelle qui vise à protéger les assurés et à garantir une indemnisation rapide et équitable. Connaître les délais, les garanties et les exclusions vous donne les clés d’un traitement plus fluide des dossiers et d’un recours en cas de désaccord. En pratique, documentez minutieusement chaque étape, privilégiez les canaux écrits, exigez des évaluations transparentes, et n’hésitez pas à solliciter les services de médiation ou d’expertise quand cela s’avère nécessaire. Enfin, restez proactif: comparez régulièrement les offres, ajustez vos garanties à votre réalité et préparez-vous à agir quand surviennent les aléas de la route.

Questions fréquentes (résumé)

Pour les lecteurs pressés, voici les points clés recoupés: les délais types de déclaration, les garanties essentielles et exclusions fréquentes, les étapes de l’indemnisation, les cas particuliers (vol, catastrophe naturelle, bris de glace), et les options pour contester une indemnisation jugée insuffisante ou inexacte.

Moi, c’est Édouard Bonenfant, passionné de finance. J’ai toujours aimé les chiffres, mais ce qui m’étonne, c’est comment un conseil peut transformer une vie. La finance, c’est plus qu’un métier, c’est une aventure.

{kind=link}